Você sabia que para quem investe, quanto mais o tempo passa mais fácil fica de acumular dinheiro? Esse é o poder dos juros compostos nos investimentos. Dessa forma, compreender como essa maravilha funciona é indispensável para quem pensa em acumular riqueza a longo prazo.

Primeiramente, é preciso frisar que seu funcionamento é simples: ao invés de unicamente receber um retorno fixo sobre o valor inicial investido, os juros compostos são calculados sobre o valor total da aplicação, incluindo os rendimentos acumulados ao longo do tempo.

Em resumo, isso significa que, quanto mais tempo você mantiver seus investimentos aplicados, maior será o efeito dos juros compostos sobre o seu patrimônio.

Como o dinheiro investido aumenta em juros compostos?

Considere o caso de uma pessoa que investe R$ 1 mil reais por mês a uma taxa de juros de 8,25 % ao ano. Em quanto tempo ela chagaria nos primeiros R$ 100 mil?

Primeiro quero ressaltar que essa taxa de juros de 8,25% ao ano é bem conservadora, ao contrário da realidade de outros países, uma vez que a própria poupança teve um retorno acumulado de 8,14% nos últimos 12 meses. Mas vamos aos cálculos…

| Período (anos) | Saldo | Juros |

| 0 | 0 | R$ 0,00 |

| 1 | R$ 12.447,26 | R$ 447,26 |

| 2 | R$ 25.921,41 | R$ 1.921,41 |

| 3 | R$ 40.507,18 | R$ 4.507,18 |

| 4 | R$ 56.296,28 | R$ 8.296,28 |

| 5 | R$ 73.387,98 | R$ 13.387,98 |

| 6 | R$ 91.889,75 | R$ 19.889,75 |

| 7 | R$ 111.917,91 | R$ 27.917,91 |

Note que ao final do primeiro ano, o investidor teria acumulado um total de R$ 12.447,26, sendo R$ 447,26 provenientes dos juros gerados pelos seus investimentos. Então, isso significa que o dinheiro investido está trabalhando por ele e gerando um retorno financeiro adicional.

Em outras palavras, o poder dos juros compostos faz com que o dinheiro trabalhe por você e gere ainda mais dinheiro.

Conforme também é possível observar nesse exemplo, a marca dos R$ 100 mil é atingida em pouco mais de 6 anos (6,4 anos para ser mais exato). Mas a boa notícia é que o intervalo de tempo para chegar aos R$ 200 mil será menor; e para sair de R$ 200 mil e chegar aos R$ 300 mil esse tempo será menor ainda e assim sucessivamente.

Quanto tempo até chegar ao primeiro R$ 1 Milhão?

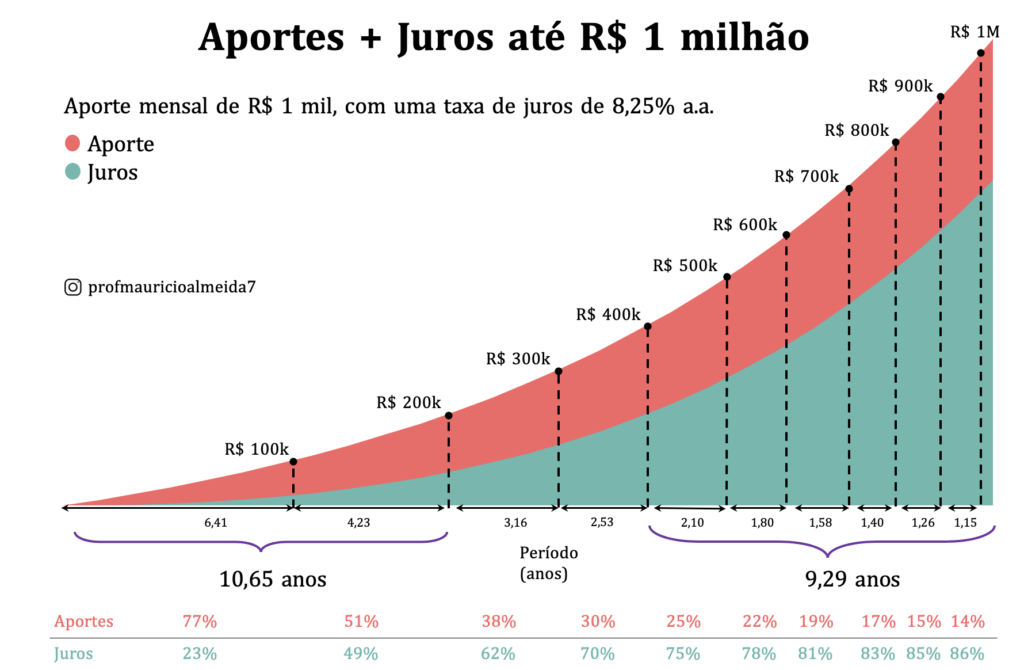

Para responder a essa questão, apresento um gráfico que ilustra a proporção dos retornos de investimento no crescimento do patrimônio líquido, considerando marcos de R$ 100 mil até R$ 1 milhão.

A parte vermelha do gráfico corresponde aos aportes que você fez, enquanto a parte verde corresponde aos retornos desse investimento.

Alguém que economiza e investe R$ 1.000 por mês chega aos R$ 100.000 em 6,41 anos. Desses R$ 100 mil, 77% serão compostos exclusivamente dos aportes mensais enquanto os outros 23% serão compostos por retornos de investimento.

É por isso que, se você está no início de sua jornada acumulação de patrimônio, deve se concentrar em economizar o máximo possível de sua renda. A maior parte do aumento do seu patrimônio líquido nesses primeiros anos virá da poupança, não do retorno do investimento.

Observe como os retornos do investimento começam a se tornar mais influentes à medida que seu patrimônio líquido aumenta.

Então, como o tempo contribui para os investimentos?

No exemplo anterior, quando você aumenta seu patrimônio líquido de R$ 100.000 para R$ 200.000, cerca de 51% desse aumento virá de seus aportes mensais enquanto os outros 49% virão de retornos de investimento. Esse ponto é uma virada de chave pois, a partir de agora, o seu dinheiro passa a contribuir mais do que você.

Veja também: Como Transformar Taxa de Juros Anual em Mensal?

Portanto, para cada marco de patrimônio líquido de R$ 100.000, os retornos do investimento começam a representar cada vez mais o aumento. É o que mostra, em termos percentuais, a parte inferior do gráfico.

Dessa forma, quando você atingir R$ 900.000, R$ 86.000 dos últimos R$ 100.000 necessários para atingir US$ 1 milhão virão de retornos de investimento.

Outra informação importante que é possível extrair dessa simulação é que você leva mais tempo para sair do zero e chegar os primeiros R$ 100 mil do que para sair dos R$ 400 mil e chegar ao primeiro R$ 1 milhão. Em resumo, o tempo sopra a favor de quem investe!